Le secteur bénéficie de valorisations attractives et de relais de croissance solides.

Retour en grâce de la techno américaine

Wall Street a réalisé son meilleur mois de janvier depuis 1987 et sa meilleure performance mensuelle depuis octobre 2015. Dans cet univers, la technologie pèse lourd puisqu’elle représente 20% du marché américain. Elle bénéficie de valorisations attractives et de relais de croissance solides.

De la disgrâce à la rédemption

Fer de lance des actions américaines depuis début 2017, les valeurs technologiques sont tombées en disgrâce en octobre 2018, sur fond d’inquiétudes liées au ralentissement des ventes de smartphones en Chine. Dans un de ses mouvements d’exubérance ravageurs, le marché a brûlé ses idoles. En trois mois, le quart de la capitalisation boursière du secteur est parti en fumée. Depuis, la technologie américaine a rebondi et partiellement effacé les traces de cette mauvaise passe.

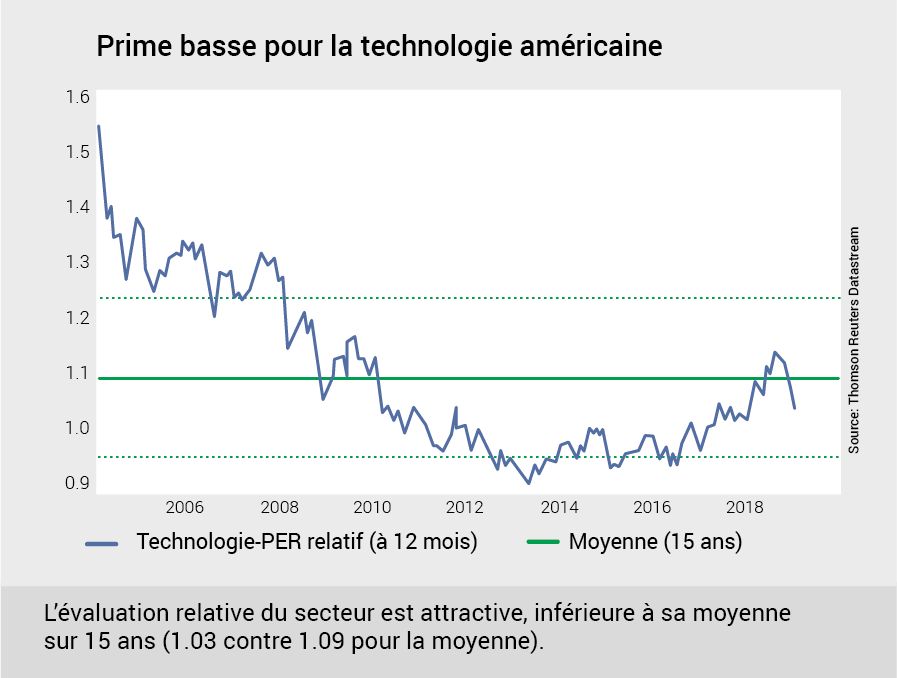

Bon marché en termes absolus

Les prévisions de croissance bénéficiaire du secteur pour 2019 ont été revues à la baisse. Elles sont évaluées à -0,1% contre 5,1% pour l’indice S&P 500. Cette nouvelle négative est intégrée dans les cours. Le secteur présente ainsi une valorisation nettement plus confortable que l’an dernier. Il se paie 17x les bénéfices estimés à 12 mois, soit un ratio proche de la moyenne des dix dernières années.

Bon marché en termes relatifs

Les actions technologiques américaines sont aussi attractives en termes relatifs. Elles se traitent avec une prime de 3% par rapport au S&P 500, contre 9% habituellement (voir graphique). Un surcoût modique pour un secteur peu endetté et très rentable, puisqu’il se distingue par une marge opérationnelle (lire ci-dessous) de 28%, contre 19% pour le marché américain.

Des relais de croissance puissants

Mais, en bourse comme dans le rayon d’un supermarché, un prix bas n’offre pas forcément la garantie de réaliser une bonne affaire. Ce qui fait l’attractivité de la technologie, ce sont ses axes de croissance à moyen et long termes. Ils sont nombreux: cloud computing, big data, passage des réseaux mobiles à la 5G, intelligence artificielle, cybersécurité. Le secteur est le récipiendaire de la demande croissante de produits et de solutions numériques émanant de tous les secteurs de l’économie. Cette position centrale offre aux acteurs du secteur une grande marge de manœuvre en cas de vents contraires.

Quelques exemples

Ainsi, le déploiement de la technologie 5G à l’horizon 2020 et le développement du marché des objets connectés jouera dès cette année un rôle d’amortisseur pour l’industrie des semi-conducteurs, malmenée par la décélération des ventes de smartphones.

Sur le segment Sofware & Services, on peut relever l’intérêt grandissant des sociétés financières pour des solutions innovantes, comme en témoigne le mandat octroyé à IBM par les assureurs américains pour ancrer leur gestion contractuelle à de la technologie blockchain.

Pour l’ensemble du secteur, l’engouement pour les solutions de cloud computing restera un facteur de soutien important. Ce segment devrait connaître une augmentation des ventes de l’ordre de 20% après un exercice 2018 exceptionnel marqué par une croissance de 50%.

Technologie vs S&P 500

Performance: durant la dernière décennie, le secteur technologique a surperformé le S&P 500. Son rendement annualisé sur 10 ans s’élève à 19% contre 15% pour l’indice de référence.

Sensibilité: la technologie montre une grande sensibilité aux variations du S&P 500. Elle amplifie les variations du marché, à la hausse comme à la baisse. Cette mesure de sensibilité s’exprime à travers le coefficient bêta. Le bêta de la technologie américaine par rapport au S&P 500 est de 1,3. Ce chiffre signifie que chaque fois que l’indice de référence évolue de +1% ou -1%, le secteur technologique varie de +1,3% ou - 1,3%. Ce bêta, supérieur à 1, témoigne de la cyclicité de la technologie. Les valeurs défensives ont en effet un bêta inférieur à 1, comme la santé américaine (0,92) ou les services à la collectivité (0,22).

Trois moyens de s’exposer à la technologie américaine

La technologie américaine au sens strict est l’un de 11 secteurs du S&P 500. Ses contours sont délimités par les fournisseurs d’indices boursiers S&P Dow Jones Indices et MSCI. La technologie représente un cinquième de la capitalisation du marché américain. Son poids a diminué à la faveur d’une réforme mise en œuvre à l’automne 2018. À cette occasion, certains titres comme Alphabet ou Facebook ont été sortis du panier des valeurs technologiques pour rejoindre le nouveau secteur Communication Services. La technologie se subdivise aujourd’hui en trois sous-secteurs: Sofware & Services (56%), Hardware & Equipment (26%), Semiconductors (18%). On peut s’exposer à la technologie américaine à travers un fonds indiciel coté qui réplique l’indice sectoriel officiel ou à travers un fonds de placement qui s’y réfère.

Un autre moyen d’investir dans la technologie est d’opter pour un véhicule de placement basé sur l’indice NASDAQ 100. Cette option permet notamment d’élargir l’univers d’investissement à d’importantes sociétés intégrées dans d’autres secteurs du S&P 500, comme Amazon, Alphabet, Facebook, Netflix, eBay et bien d’autres. Avec à la clé d’autres perspectives de rendement, mais aussi d’autres risques.

Plus simplement, on peut aussi s’exposer à la technologie à travers le marché américain dans son ensemble, puisque le secteur technologique représente 20% du S&P 500.

Le saviez-vous?

Marge opérationnelle

De manière simplifiée, la marge opérationnelle (ou marge d'exploitation) est le ratio entre le résultat d'exploitation (ou bénéfice d'exploitation ou encore bénéfice avant intérêts, impôts, dépréciations et amortissements) et le chiffre d'affaires. Ainsi, pour chaque USD 1 de chiffre d'affaires, la technologie américaine réalise en moyenne un bénéfice d'exploitation de USD 0,28 contre USD 0,19 pour le S&P 500.

Cet article vous a intéressé : retrouvez plus d'informations financières ainsi que des conseils de placement et thématiques d'investissement dans votre plateforme BCV Conseil Plus