Quelle orientation donner à son portefeuille après un exercice 2020 inédit?

Nos convictions de marché pour l’année nouvelle

Scénario de base

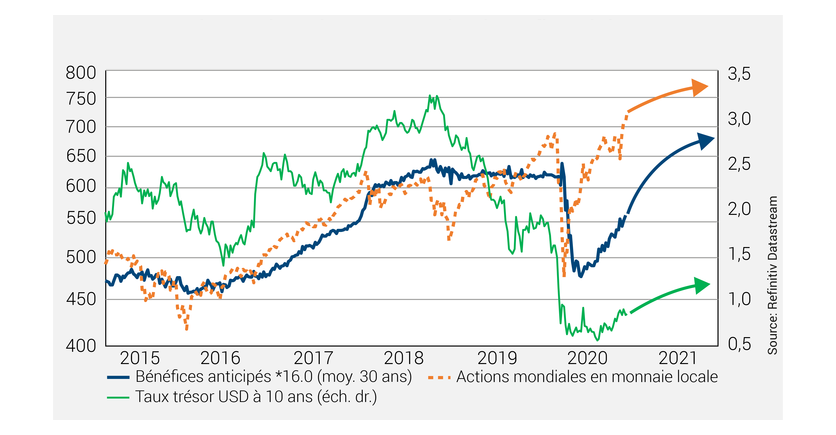

Notre scénario table sur la poursuite d’une reprise dynamique en 2021. Le retour progressif à la normalité économique devrait être facilité par la mise en place de campagnes de vaccination à large échelle et de nouvelles mesures de relance. Déjà cruciale l’an dernier, la bonne synchronisation des politiques budgétaires et monétaires restera un facteur de soutien clé. Cela se traduira par des stimuli budgétaires renforcés et par une poursuite des injections de liquidités des banques centrales assurant aux acteurs économiques des coûts de financement extrêmement attrayants. Cet environnement bienveillant devrait aider les entreprises à restaurer leur rentabilité, ramenant les bénéfices à des niveaux plus en phase avec des valorisations boursières aujourd’hui un peu tendues. Ce redressement des marges des sociétés maintient la voie ouverte à une progression des marchés des actions, mais d’une ampleur plus modérée que celle qui a prévalu durant les derniers mois.

Les taux-bas et le redressement des bénéfices laissent une marge de hausse aux actions

Risques à considérer

Ce scénario pourrait toutefois être contrarié par un retour plus lent qu’anticipé de la confiance des acteurs économiques, par de nouvelles complications sanitaires résultant des mutations du COVID-19 ou d’incertitudes liées à l’efficacité des vaccins dans la durée. Aussi, les investisseurs doivent-ils s’engager dans ce nouvel exercice avec une grande discipline. Les principes clés d’une large diversification et d’une exposition permanente aux marchés boursiers, qui ont si bien réussi en 2020, devront encore être rigoureusement appliqués cette année dans la gestion des portefeuilles.

Socle défensif et exposition cyclique accrue

Les risques résiduels importants liés à la crise sanitaire militent pour le maintien d’un socle robuste de valeurs défensives. Les poches actions des investisseurs en franc suisse en sont généralement bien pourvues en raison d’une exposition importante au marché domestique. Les grandes sociétés incluses dans l’indice SMI restent des valeurs incontournables de fond de portefeuille. La solidité de leur assise financière, la diversité géographique de leurs activités et de leurs débouchés ainsi que leur exposition moindre à la cherté du franc sont des atouts pour affronter les phases plus incertaines des marchés.

La poursuite de la reprise à bon niveau plaide néanmoins pour une augmentation de l’exposition à certaines thématiques cycliques qui gardent un grand potentiel de revalorisation en dépit du rattrapage dont elles ont bénéficié au second semestre 2020.

Conviction 1: petites et moyennes capitalisations suisses

C’est le cas, par exemple, des petites et moyennes capitalisations suisses. Elles réalisent trois quarts de leur chiffre d’affaires à l’étranger. Elles sont donc fortement exposées au cycle économique mondial et à la santé de leurs grands partenaires commerciaux. Parmi eux, citons les États-Unis et la Chine qui bénéficient d’une reprise solide. Le redressement des deux premières puissances mondiales se répercute par ailleurs favorablement sur l’Allemagne, premier marché d’exportation de la Suisse, ce qui devrait aussi générer un effet d’entraînement vertueux pour les petites et moyennes capitalisations helvétiques. Leur leadership dans des activités de niche, combiné à un environnement plus clément, devrait leur permettre de dégager des marges supérieures à celles du marché. Les bénéfices par action du SPI Extra (l’ensemble du marché suisse à l’exception des 20 plus grandes capitalisations) sont attendus en hausse de 22% en 2021, soit à des niveaux tout proches de ceux d’avant crise, contre 7% pour le SMI (les 20 plus grandes capitalisations).

Le SPI Extra prend l'ascendant sur le SMI

Conviction 2: la technologie

Dans un autre registre, certains thèmes du secteur technologique présentent toujours beaucoup d’intérêt, malgré les menaces antitrust pesant sur les GAFA (Google, Amazon, Facebook, Apple). Contrairement à la crise financière de 2008, l’épreuve sanitaire n’a pas renversé, mais accéléré, les tendances de fond à l’œuvre depuis plusieurs années. Le changement des habitudes de consommation et la généralisation du travail à distance induits par les confinements ont renforcé le statut des sociétés capables d’offrir de nouveaux produits ou services dans les domaines de la digitalisation, de la cybersécurité, du stockage de données, des objets connectés, de l’intelligence artificielle, de l’automatisation ou du commerce en ligne. Ces sociétés doivent trouver dans les portefeuilles une place qui reflète fidèlement leur poids croissant dans l’économie et leur contribution toujours plus élevée aux bénéfices des marchés des actions.

Conviction 3: l’Asie émergente

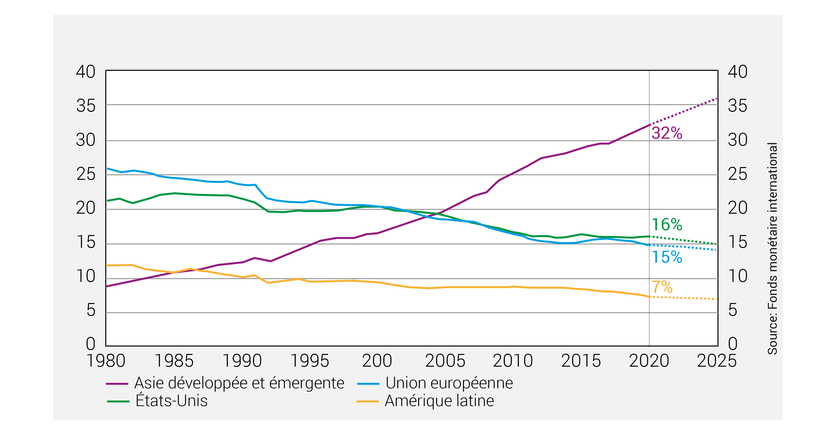

Il en va de même de l’Asie, chroniquement sous-représentée dans les portefeuilles et qui, pourtant, prend une part toujours plus importante dans la création de la richesse mondiale (voir le graphique ci-dessous). Marché cyclique, mais positionné toujours plus haut sur la chaîne de valeur, l’Asie du Sud-Est a particulièrement bien absorbé le choc de la crise sanitaire mondiale. Les marchés de la région sont aujourd’hui en première ligne pour profiter du rebond de l’économie mondiale. Les perspectives de rentabilité des sociétés devraient encore s’améliorer, à mesure que l’activité chinoise gagne en vigueur. Les évaluations boursières restent très raisonnables. Sur fond de dollar faible et d’une progression des bénéfices estimée à 20% cette année, le potentiel haussier de la région est donc loin d’être épuisé.

Contribution au PIB mondial en %

Conviction 4: l’investissement durable

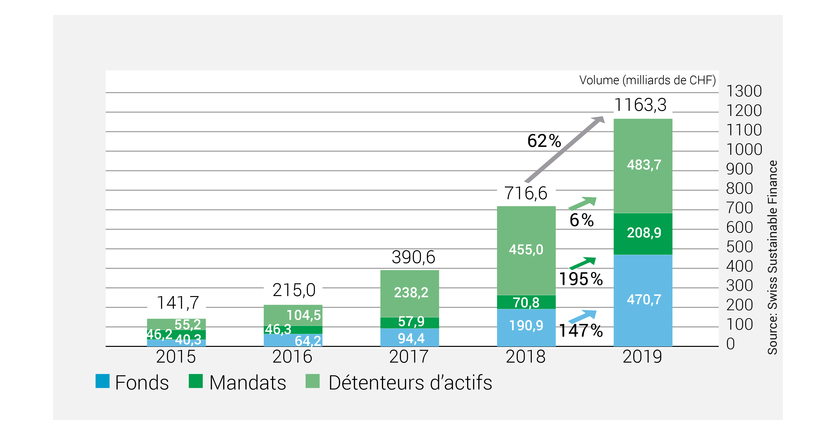

Au-delà de ces thématiques porteuses pour l’année qui s’ouvre, nous sommes convaincus de l’intérêt d’ancrer dans les portefeuilles une approche d’investissement socialement responsable (ISR). L’ISR représente en effet aujourd’hui une tendance structurelle incontournable. En Suisse, le volume des fonds durables a été multiplié par 36 en dix ans (voir le graphique ci-dessous). Cet engouement reflète la volonté des intervenants financiers, des entreprises et, plus largement, de la société, à s’affranchir d’approches myopes sur la durée, et dès lors identifiées comme dommageables à la création de valeur à long terme.

En tant qu’investisseur, vous pouvez suivre ou combiner différentes approches en fonction de vos ambitions et de votre sensibilité en matière de durabilité. En intégrant des critères environnementaux, sociaux et de gouvernance (ESG) dans la gestion, vous visez essentiellement à mieux vous protéger contre les risques extra-financiers sans péjorer la performance de votre portefeuille, notamment en écartant les entreprises incriminables pour leurs mauvaises pratiques. En investissant dans des thématiques durables ciblées, vous vous focalisez en revanche prioritairement sur la recherche de rendements supérieurs à travers une exposition à des sociétés qui bénéficient de la mobilisation croissante de ressources financières autour des enjeux de durabilité. Quel que soit votre choix, vous contribuez à alimenter un cercle vertueux en participant à de la création de valeur pour vous, pour les entreprises orientées vers davantage de durabilité, pour l’environnement et pour la société.

Évolution de l'investissement durable en Suisse

Cet article vous a intéressé: retrouvez plus d'informations financières ainsi que des conseils de placement et thématiques d'investissement dans votre plateforme BCV Conseil |