Équilibre précaire entre croissance, inflation et taux

La croissance économique est-elle à risque? La question s’impose alors que la guerre en Ukraine se prolonge et que l’inflation continue d’éroder le pouvoir d’achat des ménages. La robustesse de l’activité permet de repousser ces craintes à plus tard, mais le cycle économique arrive à maturité. Qu’est-ce que cela signifie pour la gestion des portefeuilles?

Le point avec Fernando Martins da Silva, directeur de la Politique d’investissement à la BCV.

- Où en est le cycle économique?

- Quels sont les risques pour la croissance?

- Les marchés semblent résister pour l’heure, pourquoi?

- Quelles perspectives pour les marchés?

- Comment traduire cette situation dans les portefeuilles?

Perspectives

- Même ralentie, l’activité devrait encore progresser en 2022.

- L’inflation rend plus complexe la normalisation des politiques monétaires.

- L’environnement incertain incite à une certaine prudence envers les actions.

La guerre en Ukraine accentue le ralentissement prévu de la croissance en raison de la normalisation de l’économie et de la progression de l’inflation. Peut-elle accélérer la fin du cycle? Pour l’heure, elle pèse sur sa vigueur.

Le rebond marqué de l’activité en 2021 après les différentes vagues pandémiques a influé de manière plus forte qu’attendu sur l’évolution des prix en raison des tensions sur le marché de l’emploi ou encore des perturbations au long des chaînes d’approvisionnement. À cela sont venues s’ajouter les conséquences du conflit entre la Russie et l’Ukraine, dont la flambée des coûts de l’énergie, de certains métaux industriels et des céréales. Ainsi, en février, l’inflation a atteint 7,9% aux États-Unis – 6% hors énergie et alimentation –, du jamais vu depuis 1982. En Europe, elle a bondi à 5,8%. En Suisse, au pays du franc fort, elle a tout de même affiché 2,2% sur un an.

La prolongation du mouvement de hausse générale des prix pèse sur l’activité économique. L’inflation réduit le pouvoir d’achat des ménages et le potentiel bénéficiaire de nombreuses entreprises. Elle contribue en outre à la hausse des taux et au resserrement des politiques monétaires. Si elle semble approcher de son sommet, la progression des prix ne devrait pas refluer avant l’été. Aux États-Unis, l’inflation pourrait retrouver la barre des 4% d’ici à la fin de l’année, mais rester bien au-dessus de l’objectif de 2% de la Fed.

Si le cycle économique avance, nous ne nous attendons pas à ce que l’économie mondiale stagne, voire entre en récession, cette année – sauf extension de la guerre au-delà des frontières ukrainiennes. L’activité ralentit certes, mais depuis un niveau élevé. Elle bénéficie en outre d’un marché de l’emploi solide. La croissance se poursuit, mais sa vigueur faiblit. La probabilité d’un scénario de recul de l’activité augmente en revanche pour 2023 et au-delà.

La Fed a relevé d’un quart de point ses taux directeurs en mars à 0,5%. Même après ce mouvement, ils ne correspondent pas à la situation tendue sur le marché de l’emploi, au niveau d’inflation ni à une croissance qui ralentit déjà. Jamais la Fed n’avait été si en retard par rapport à la courbe des taux. Elle prévoit une croissance de 2,8% cette année et de 2,2% en 2023.

Atterrissage en douceur?

L’inflation pose par ailleurs un défi aux banquiers centraux. C’est notamment vrai aux États-Unis. La Fed a enfin procédé au relèvement de ses taux d’un quart de point en mars. Une première depuis 2018. Elle doit poursuivre la normalisation de sa politique monétaire, car jamais elle n’a été si en retard sur la conjoncture. Jamais ses taux n’ont été aussi bas par rapport à la situation sur le marché de l’emploi – tendue – et à l’inflation – élevée. Or, elle se lance dans un resserrement de sa politique monétaire alors que la croissance ralentit déjà. Parviendra-t-elle à gérer un atterrissage en douceur de l’économie américaine, soit à maîtriser l’inflation en relevant ses taux sans trop freiner l’activité? Un exercice difficile, mais qui avait réussi entre 1994 et 1996. La guerre a rendu encore plus complexe la gestion équilibrée de ces données divergentes que sont croissance, inflation et taux.

Les actions mondiales sont valorisées à 17,5x leurs bénéfices estimés à 12 mois. Elles se rapprochent de leur moyenne historique de 16x. L’an dernier, le rapport cours/bénéfice évoluait encore à 21x. La revalorisation à la baisse des marchés financiers tient notamment compte de la baisse des attentes bénéficiaires et de la hausse des taux. Une fois ce derating digéré, les marchés pourraient rebondir.

Réévaluation des indices

Dans cette phase du cycle économique, la croissance constitue désormais le principal moteur des marchés boursiers. Or, elle est appelée à ralentir et avec elle, les bénéfices des entreprises dont la croissance était encore de 40% l’été dernier et qui ne dépassera guère 10% cette année. Les marchés en ont pris note, comme ils ont enregistré la poursuite de la hausse des taux. Les valorisations évoluent désormais non loin de leur moyenne historique qui est de 16x les bénéfices estimés contre encore quelque 20x en début d’année. Descendront-elles encore, passant de raisonnables à bon marché? Les indicateurs avancés et la prime de risque de crédit plaident encore pour une poursuite du cycle économique, ce qui devrait limiter le recul des multiples boursiers.

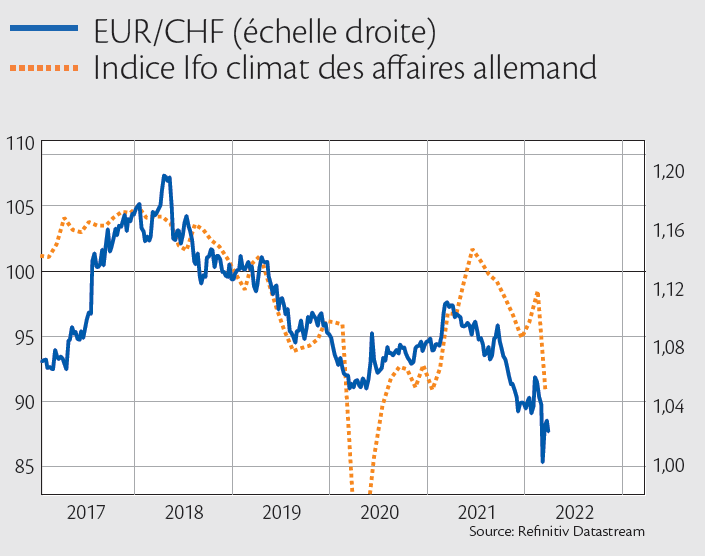

L’euro est ponctuellement passé sous CHF1. S’il a retrouvé quelques couleurs depuis, il reste faible. La Banque nationale suisse (BNS) ne devrait pas relever ses taux cette année, ou du moins pas avant que la BCE ne le fasse, au risque de voir le franc s’envoler. Ceci dans un contexte économique

incertain, comme le montre l’indice Ifo de l’activité en Allemagne.

Dans ce contexte, nous optons pour une pondération en actions proche de neutre dans les portefeuilles. Une position empreinte de flexibilité tant l’environnement est incertain en raison du changement de politique monétaire et de la guerre. Ces incertitudes engendrent également une approche sectorielle et géographique un peu plus défensive. Le marché américain reste privilégié alors que nous préconisons une sous-exposition à l’Europe. L’Asie fortement sous-évaluée peut gagner en attrait. Sur le plan sectoriel, un renforcement de la santé ou de l’énergie contrebalance une diminution de la consommation cyclique notamment.

Une once de prudence envers les actions

1. Qu’est-ce qui peut faire monter ou baisser les actions?

Un apaisement du conflit en Ukraine soutiendrait les marchés des actions. À plus longue échéance, une baisse sensible des tensions inflationnistes rassurerait également les investisseurs et les investisseuses. Les preuves d’un atterrissage en douceur réussi de l’économie américaine plaideraient également pour une hausse des marchés qui ont désormais pris leurs couleurs de fin de cycle. A contrario, un enlisement de la guerre, une inflation toujours soutenue et un coup de frein plus fort qu’attendu à la croissance pousseraient les marchés à la baisse. Le pire des scénarios serait l’entrée dans une phase de stagflation, soit une faible croissance, voire une récession, accompagnée d’une poursuite de la hausse des prix. Ce n’est pas notre scénario. Après avoir perdu quelque 15% depuis le début de l’année, les indices actions ont réagi, car survendus. Les craintes sur l’évolution de la croissance concernent davantage 2023, mais avant l’été, les marchés pourraient réagir à une réévaluation des attentes bénéficiaires. Les marges des entreprises – notamment aux États-Unis – étant trop élevées par rapport à la situation salariale. Une fois ce mouvement digéré, les indices pourraient rebondir alors que l’activité continue de croître. Nous optons pour une attitude empreinte de prudence et donc une pondération en actions proche de neutre.

2. Les obligations ont-elles encore des vertus défensives?

Nous restons sous-exposés aux obligations. Alors que les rendements des obligations à 10 ans remontent, ce mouvement d’apparence attractive reste insuffisant à convaincre. Les incertitudes s’avèrent trop nombreuses et l’inflation trop tenace – même en Suisse – pour que les placements à revenus fixes puissent pleinement remplir leur fonction défensive dans les portefeuilles au-delà d’un socle défini. En revanche, le bas niveau des taux directeurs limite le potentiel haussier des rendements des emprunts de qualité à longue échéance européens. Les obligations comprenant du risque de crédit, elles, peuvent représenter une source de diversification intéressante par rapport aux emprunts d’État, mais l’écart de rendement est trop faible pour prendre trop de risques.

3. Le dollar peut-il encore progresser?

Le temps d’avance qu’a la Fed dans la normalisation de sa politique monétaire donne actuellement un avantage au dollar. Tout comme d’ailleurs, la guerre en Ukraine qui pousse vers les valeurs refuges. À plus longue échéance, le potentiel haussier du billet vert est limité. L’euro paraît plus exposé à l’évolution de la situation en Ukraine. La hausse des rendements européens peut servir de soutien à la monnaie unique pour autant que l’activité demeure solide. Son évolution ne laisse cependant qu’une légère marge de manœuvre haussière contre le franc. Le tout étant conditionné, bien sûr, à l’évolution de la guerre en Ukraine.