La Banque nationale suisse a opté pour le pragmatisme en laissant ses taux inchangés.

La Banque nationale suisse renonce à relever son taux de référence. Et après?

La Banque nationale suisse (BNS) a opté pour le statu quo en raison du retour de l’inflation dans la zone de tolérance et de la dégradation de l’activité en Suisse.

La Banque nationale suisse (BNS) a maintenu son taux de référence inchangé à 1,75%. Pragmatique et rationnelle, elle a fait sortir la Suisse de l’ère des taux négatifs et ramené l’inflation à son objectif cible en un peu plus d’un an. La conduite de la politique de stabilité des prix a par ailleurs été favorisée par le renforcement spectaculaire du franc contre le dollar et l’euro. Quelle sera l’attitude de la BNS dans les prochains mois, alors que l’économie suisse montre des signes de fatigue de plus en plus évidents? Entretien avec Jean-Eudes Clot, stratégiste financier à la BCV.

Pause ou fin du resserrement monétaire en Suisse?

La BNS a décidé de laisser son taux d’intervention inchangé. Depuis juin 2022, elle l’avait relevé à chacune de ses réunions, le faisant passer de -0,75 à +1,75%, soit une hausse cumulée de 250 points de base. Avec une inflation désormais maîtrisée, nous pensons que le cycle de resserrement monétaire est achevé.

Pour quelles raisons la BNS clôt-elle ce chapitre?

Les deux leviers d’action de la BNS, à savoir le taux d’intervention et le franc, sont désormais en territoire restrictif. Les principaux indicateurs avancés, baromètre conjoncturel du KOF (voir le graphique ci-dessous) et indices des directeurs d’achat, accusent une dégradation marquée depuis plusieurs mois. Relever davantage les taux ferait donc courir un trop grand risque à l’économie suisse.

La BNS, bonne ou mauvaise élève parmi les banques centrales?

La Suisse est le premier pays européen à avoir réussi à ramener son taux d’inflation en dessous de la barre des 2%. La BNS a fait preuve de réactivité en relevant ses taux en juin 2022, et ce avant la BCE. Elle a également été pragmatique en procédant à des interventions sur le marché des changes pour soutenir le cours du franc afin de lutter contre l’inflation importée.

Peut-on envisager une baisse prochaine des taux courts?

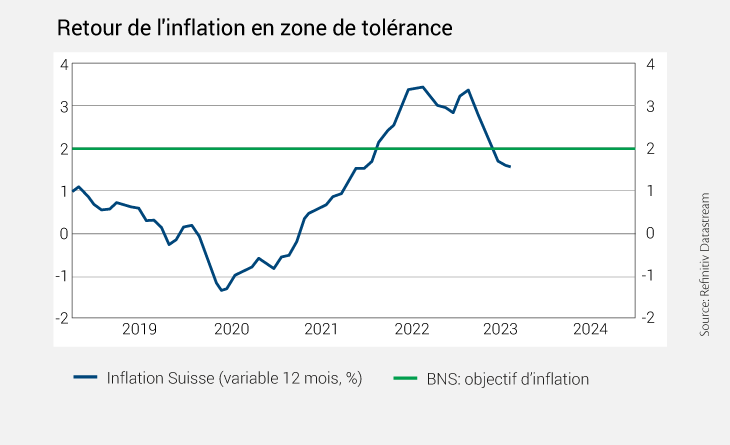

L’inflation est revenue dans la zone de tolérance (voir le graphique ci-dessous), le défi sera désormais de l’y maintenir. Les pressions sur les prix vont rester fortes, avec l’augmentation des prix de l’énergie, des loyers et de plusieurs prix administrés. Sans oublier la hausse de la TVA en janvier 2024. Nous tablons donc sur le maintien des taux aux niveaux actuels pour les trimestres à venir.

Quelles perspectives pour le franc?

Les pressions à la hausse sur le franc vont se maintenir, tant contre l’euro que contre le dollar. Du point de vue de la BNS, un franc fort est souhaitable pour contenir l’inflation importée. Mais, aux niveaux actuels, cela va poser un problème croissant pour les exportations de biens et de services, qui représentent plus des deux tiers du produit intérieur brut suisse.

CES ARTICLES POURRAIENT VOUS INTÉRESSER

Quelles perspectives pour les marchés face à la nouvelle donne commerciale?

Depuis les annonces de Donald Trump, le 2 avril, les principales bourses mondiales ont essuyé des reculs de 10% à 15% en quelques séances. La sphère financière n’avait plus connu une séquence baissière d’une telle intensité depuis l’éclatement de la crise COVID en mars 2020. Suite