La définition de la stabilité des prix par la Banque nationale (BNS) n’est pas sans influence sur le niveau des taux en Suisse.

«Une appréciation forte et permanente du franc devient plus probable»

Le franc s’est particulièrement renforcé depuis 2010. Plusieurs éléments plaident pour une prolongation d’une situation qui n’est pas sans conséquence sur l’économie suisse, selon des experts réunis par la CVCI et le KOF.

Le franc est-il appelé à rester fort? Le thème était à l’ordre du jour d’une conférence organisée par la Chambre vaudoise du commerce et de l’industrie (CVCI) et le Centre de recherches conjoncturelles KOF le 26 septembre à Lausanne. La question n’est pas anodine puisque, comme l’a rappelé le directeur du KOF, Jan-Egbert Sturm, «un mouvement de 1% de la croissance mondiale induit un mouvement de pareille ampleur de la croissance suisse». Et si pour cette «petite économie ouverte», le monde est important, l’Europe l’est encore plus. Une comparaison des courbes de croissance européenne et suisse démontre ainsi de manière éloquente – à qui en douterait encore – l’importance du niveau de l’euro pour l’économie rouge à croix blanche.

Changement depuis 2010

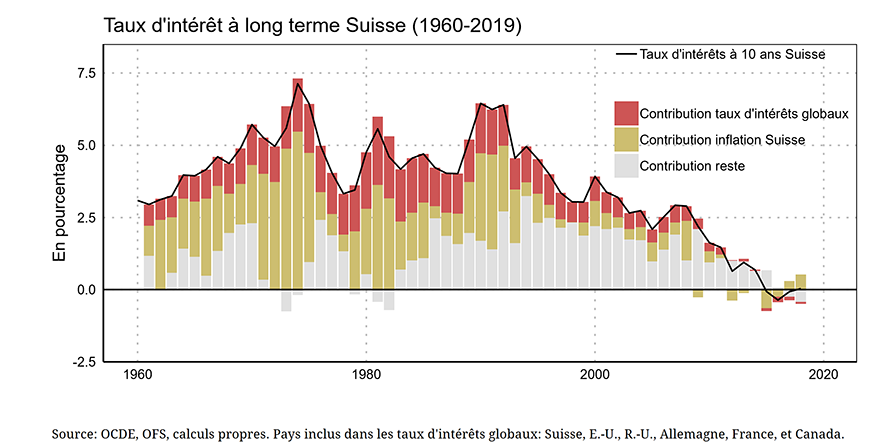

En observant la courbe historique du taux de change effectif réel, le franc s’est particulièrement apprécié depuis 2010. Parmi les raisons qui expliquent ce mouvement, l’une indique qu’il pourrait être appelé à durer, a précisé Daniel Kaufmann de l’Université de Neuchâtel. Et de se plonger dans cette «nouvelle normalité» que sont les taux bas. Une situation qui n’est pas seulement la conséquence de facteurs globaux – démographie, niveau d’épargne, politique monétaire, stagnation séculaire, etc. –, mais aussi de facteurs Swiss Made. À commencer par la définition de la stabilité des prix par la Banque nationale (BNS).

Pour Daniel Kaufmann, il est important de se souvenir que la politique monétaire a un rôle de stabilisateur automatique du taux de change. Le franc, valeur refuge pendant une crise? La BNS baisse son taux directeur. Les taux courts baissent par rapport à ceux des autres zones monétaires. Le franc s’affaiblit. Jusqu’à la crise financière, le modèle a relativement bien fonctionné. Depuis, dans les faits, la BNS n’a touché que deux fois à son taux directeur – lors de l’instauration et de la suppression du taux plancher – pour le faire tomber en territoire négatif. Et le franc reste fort.

Contrainte du plancher zéro

La BNS est désormais soumise à la contrainte du plancher zéro, explique le professeur, «une contrainte psychologique, économique et politique». En d’autres termes, poursuit-il, «la BNS avance dans une chambre sombre sans savoir où sont les meubles». Elle peut se cogner par exemple aux banques commerciales, dont le rôle de relais de sa politique est entravé par les taux négatifs. Elle avance en territoire inconnu et une poursuite de la baisse des taux rendrait ce terrain encore plus sombre, alors que la banque centrale connaît les effets d’une hausse. Cette contrainte induit une asymétrie, souligne le spécialiste: «la diminution du taux directeur est moins probable qu’une augmentation; une appréciation forte et permanente devient plus probable».

C’est d’autant plus vrai que la marge de manœuvre de la BNS a été limitée par la situation d’avant la crise, par le niveau des taux d’alors. Ils étaient plus bas en Suisse que dans d’autres pays. Cette situation s’explique notamment par le fait que la BNS définit la stabilité des prix par un maintien de l’inflation dans une fourchette allant de 0% à 2%. Ce qui est inférieur aux objectifs de ses consœurs européenne, anglaise ou américaine. Ainsi, l’évolution de l’inflation contribue particulièrement à l’évolution des taux en Suisse.

Autres solutions

Que faire alors si une récession se produisait dans la configuration actuelle? Tout d’abord, précise Daniel Kaufmann, ce n’est pas le scénario qu’il imagine pour l’immédiat. Ensuite, si vraiment une récession devait se produire alors, la BNS disposerait d’une marge de manœuvre restreinte pour contrecarrer une appréciation du franc. À défaut de pouvoir actionner la solution des taux, la BNS pourrait, relève-t-il, relever sa cible d’inflation, poursuivre le gonflement de son bilan ou, autre voie possible, la politique budgétaire pourrait prendre le relais de la politique monétaire pour relancer l’activité.

Le KOF dans son scénario prévoit que la BNS pourrait encore abaisser d’un quart de point ses taux afin de reprendre ses distances des taux de la BCE, qui, elle, les a abaissés en septembre. C’est d’autant plus probable que l’économie suisse est synchronisée avec son homologue allemande, un lien qui donne encore plus de poids au taux de change.

Mais l’économie suisse n’a-t-elle pas montré sa capacité de résistance lors des derniers chocs monétaires? Les fortes variations du franc se lisent tout de même dans les différentes analyses menées par le KOF, souligne Jan-Egbert Sturm. Il ajoute d’ailleurs en conclusion que la force innovatrice n’est pas forcément un bouclier pour l’économie suisse. Pire: il n’y a pas de corrélation entre les taux de change et les dépenses en Recherche & développement. Autrement dit: pas de marges, pas d’innovation. Et sans innovation, où va l’économie suisse?

Anne Gaudard, rédactrice BCV

Pour en savoir plus:

CES ARTICLES POURRAIENT VOUS INTÉRESSER

Intelligence artificielle: «avoir accès à un écosystème de l’innovation ouvert peut aider les entreprises»

Les chemins qui mènent à l’innovation sont nombreux et diversifiés pour les entreprises. Elles peuvent s’appuyer sur l’écosystème bâti autour des Hautes Écoles. C’est notamment vrai pour ce qui touche à l’intelligence artificielle, selon Édouard Bugnion, vice-président d’innovation et d’impact à l’EPFL. Suite

«L’innovation, c’est une invention qui a un succès commercial»

L’innovation est au cœur de la stratégie de Swisscom. Comment l’entreprise est-elle organisée pour favoriser le développement de nouveautés? À quel moment est-il opportun d’abandonner un projet? Les réponses de son CEO, Christoph Aeschlimann. Suite